Образец заполнения декларации 3. I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

Налоговая декларация 3-НДФЛ – это документ, используя который граждане (физические лица) отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган следующие группы лиц:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет : индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и др.

- Налоговые резиденты РФ, которые получили доход за пределами России (с этого дохода должен быть удержан налог на доходы).

- Граждане, получившие дополнительный доход, подлежащий налогообложению

. Например:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилье;

- от выигрыша в лотерею;

- и т.д.

Пример: В 2016 году Пушкин А.С. продал квартиру, которой владел менее 3-х лет. По окончании 2016 года (до 30 апреля 2017) Александр Сергеевич подал в налоговый орган декларацию по форме 3-НДФЛ, в которой был рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могу заполнить и сдать граждане, желающие получить налоговый вычет (вернуть часть уплаченного налога). Например:

- для получения налогового вычета за обучение (подробную информацию о получении вычета за обучение смотрите в статье Налоговый вычет за обучение );

- для получения налогового вычета за лечение (подробную информацию о получении вычета за лечение смотрите в статье Налоговый вычет за лечение );

- для получения налогового вычета при покупке квартиры (подробную информацию о получении вычета при покупке квартиры смотрите в статье Налоговый вычет при покупке квартиры );

- и т.д.

Какой срок подачи декларации 3-НДФЛ?

Граждане, которые декларируют свои доходы (например, от продажи имущества), должны подать декларацию 3-НДФЛ не позднее 30 апреля года, следующим за тем, в котором были получены доходы.

Пример: Тютчев Ф.И. в 2016 году продал квартиру, которой владел менее 3-х лет. Соответственно, до 30 Апреля 2017 года Тютчеву Ф.И. нужно подать декларацию 3-НДФЛ (в которой отражена продажа квартиры) в налоговый орган.

Срок 30 Апреля не распространяется на граждан, которые подают декларацию, чтобы получить налоговый вычет. Они вправе подать декларацию в любой момент после завершения календарного года. Единственным ограничением является то, что налог на доходы может быть возвращен только в течение трех лет.

Пример: Зощенко М.М. получал платное образование в 2014 году и параллельно работал (платил налог на доходы). Зощенко М.М. вправе подать документы на налоговый вычет (возврат налога) за 2014 год в любой момент до конца 2017 года.

Обратите внимание: Существует очень частое заблуждение, что декларация по налоговому вычету должна быть также подана до 30 Апреля. Еще раз отметим, что это ошибочное заблуждение, так как срок 30 Апреля относится только к случаям, когда декларируется доход.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации (прописки).

Пример: Гражданин Иванов И.И. зарегистрирован (прописан) в г.Иваново, но имеет временную регистрацию в г.Москва. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию г.Иваново.

Подать декларацию в налоговый орган можно следующими способами: лично, по почте (ценным письмом с описью вложения), через Интернет. Подробное описание каждого способа подачи со всеми тонкостями Вы можете прочитать в нашей статье Подача декларации 3-НДФЛ в налоговый орган

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

- воспользоваться удобным сервисом на нашем сайте. Программа не потребует специальных знаний. Ответив на простые и понятные вопросы, Вы в результате сможете скачать декларацию 3-НДФЛ готовую для подачи в налоговый орган.

- заполнить форму вручную. На нашем сайте Вы можете найти Формы и Бланки декларации 3-НДФЛ, а также Образцы заполнения.

- воспользоваться программой от ФНС. Программа требует некоторого понимания формы 3-НДФЛ и знания Вашей налоговой инспекции и кода ОКТМО.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

В случае, если декларация 3-НДФЛ вовремя не предоставлена, налоговая инспекция может наложить штраф по статье 119 НК РФ. Размер штрафа составит 5% от неуплаченной суммы налога (который должен быть уплачен согласно декларации) за каждый полный или неполный месяц со дня просрочки (30 Апреля). При этом минимальная сумма штрафа составляет 1 000 руб., а максимальная 30% от суммы налога.

Пример:

В 2015 году Сидоров Семен Семенович продал квартиру и должен был уплатить 70 000 руб. налога на доходы с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2016 года) и сдал ее только после письма из налоговых органов 10 Июня 2016 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной (например, при получении дохода от продажи имущества) и не относится к добровольным случаям подачи декларации 3-НДФЛ (например, при получении налоговых вычетов).

В данной статье будет приведена пошаговая инструкция по заполнению декларации 3-НДФЛ в 2019 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- на бланк 3-НДФЛ за 2017 год.

- на заполненную налоговую декларацию.

- на программу 2016 года для оформления 3-НДФЛ.

Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать , внести в него требуемую информацию, отправить на проверку и вскоре получить вычет. Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить , либо наоборот понять, что данного права у него нет.

Какие листы оформлять

Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Лист А предназначен для того, чтобы физическое лицо могло письменно отчитаться перед налоговым органом о своих доходах, полученных от источников, находящихся на территории Российской Федерации. Поэтому если прибыль налогоплательщика поступает на его банковскую карту из других стран, то он должен оформлять лист Б.

Лист Д1 посвящен данным расчетного характера, касающимся имущественных вычетов, которые предоставляются в случае покупки недвижимости, в том числе квартиры. В противном случае, если налогоплательщик продал имущественный объект, он вместо листа Д1 обязан заполнить лист Д2.

Инструкция по заполнению листа Д1

При возврате налога на квартиру никак не обойтись без оформления листа Д1. Для того чтобы этот процесс прошел как можно быстрее и легче, рекомендуем воспользоваться нижеприведенной инструкцией:

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

- Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры. Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

- Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один. Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

- Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

- Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру. Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

- Рассчитываем налогооблагаемую базу. В пункте 2.7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Необходимо отметить, что если бланк 3-НДФЛ на имущественную налоговую скидку составлен от имени жены/мужа собственника квартиры, то код признака налогоплательщика уже не “01”, а “02”. Если возместить налог хотят родители несовершеннолетнего собственника – “03”, если физическое лицо владеет имуществом на равных правах с ребенком – “13”, а если квартира принадлежит одновременно налогоплательщику, его ребенку и супругу/супруге – “23”.

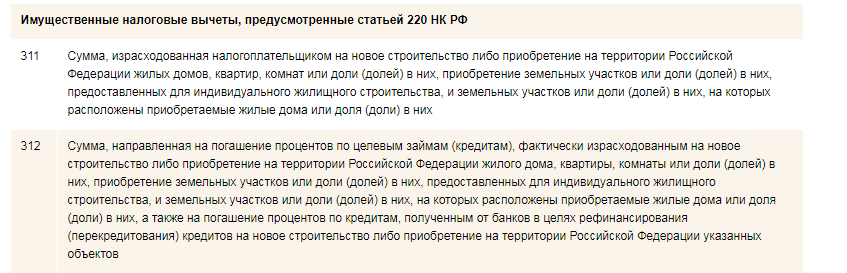

Код 311 в декларации

Предлагаем остановиться на таком нюансе, как код 311 в налоговой декларации. Физические лица столкнутся с ним в том случае, если выберут способ при помощи программного обеспечения.

Как известно, к налоговой декларации прикладывается справка по форме 2-НДФЛ. Данная справка содержит всевозможную информацию о доходах физического лица, снятых с них налоговых сборах и код вычета, о котором как раз идет речь.

Налоговые вычеты имущественного типа кодируются только двумя числовыми комбинациями – это 311 и 312. Первый код указывается в бланке декларации, если физическое лицо израсходовало денежные средства либо на приобретение, либо на строительство объекта недвижимости. А код 312 используется в тех ситуациях, когда налогоплательщиком были потрачены деньги на погашение процентов, начисленных за кредит, взятый с целью покупки или строительства имущественного объекта.

Важно! Не забывайте внизу каждой страницы декларации ставить подпись, а справа от нее указывать дату, поскольку без этого документ не будет обладать юридической силой.

Текст этой статьи будет полезен тем налогоплательщикам, которые хотят узнать, как заполнить на имущественный вычет за 3 год.

Скачать образец бланка декларации 3-НДФЛ на имущественный вычет за 3 годДля того чтобы процедура возмещения налога за покупку недвижимости прошла успешно, настоятельно рекомендуем учитывать правила оформления налоговой декларации, о которых также пойдет речь.

- декларации за 2017 год.

- формы 3-НДФЛ на получение вычета за покупку имущества.

- Специальная для оформления налоговой декларации.

Как известно, компенсации, которые начисляются налогоплательщикам, вложившим материальные средства в приобретение или строительство имущественных объектов, имеют самый большой размер по сравнению с другими видами .

Так как налоговым законодательством принято правило, гласящее о том, что вернуть за год денег физическое лицо может не больше, чем внесло в государственный бюджет на подоходный налог, то выплата обычно растягивается на несколько лет.

Необходимо отметить, что для получения всех денежных средств, начисленных в качестве вычета за покупку имущества, подать форму 3-НДФЛ один раз недостаточно. Налогоплательщику следует каждый год вносить данные в бланк декларации, передавать его на рассмотрение в налоговую службу и таким образом постепенно забирать положенную ему имущественную компенсацию.

Первые страницы декларации

Перед тем как указывать информацию, связанную с купленным жильем или земельным участком, налогоплательщику необходимо внести данные о его доходах, а также отобразить некоторые сведения о себе. Это делается при помощи первых четырех листов формы 3-НДФЛ – титульного, первого раздела, второго, а также листа А и/или Б, последний из которых предназначен для заполнения физическими лицами, получающими денежные средства от зарубежных источников прибыли.

В основном , однако все же в них имеются и несколько следующих значений, как работать с которыми, знают не все заявители на имущественный вычет:

Лист Д1

После того как покупатель имущества оформит основные страницы декларации, ему потребуется поработать с листом Д1. Именно на данной странице формы 3-НДФЛ необходимо произвести расчет имущественной налоговой компенсации и указать некоторые сведения общего характера. Физическому лицу понадобится указать такую информацию:

- Код купленного имущества. Поскольку получить вычет можно не только за дом или за квартиру, но и за другие имущественные объекты, необходимо отметить, какая именно недвижимость была приобретена. Если это дом, к которому прилагается земельный участок, то код в данном случае 7, если квартира – 2.

- Признак претендента на вычет. Для того чтобы обозначить сколько собственников владеет объектом, на который заявлено получение налоговой скидки, а также кто из них ее оформляет, придуман код признака налогоплательщика. Таким образом, если вычетом хочет воспользоваться физическое лицо, которое является единственным владельцем дома, то ему нужно писать цифры 01.

- Данные об объекте. Также налогоплательщик должен указать, владеет ли он приобретенным имуществом в индивидуальном порядке или на объект оформлена собственность долевого либо совместного типа, написать полный адрес, по которому расположена данная недвижимость, а также проставить дату регистрации права на собственность и дату подачи на распределение имущественной налоговой компенсации.

- Различные суммы. В первую очередь, покупатель имущества обязан отобразить сумму, которую он потратил на его покупку, а затем сумму, (данное действие необходимо, если был взят кредит). Помимо этого, проставляется размер налоговой базы, из которого уже была вычтена имущественная налоговая компенсация, и пишется размер затрат, зафиксированных документально.

- Остаток вычета. Так как речь идет о получении компенсации имущественного типа за третий год, то очень важно правильно заполнить ячейку, подразумевающую указание остаточной налоговой скидки. Физическому лицу нужно взять декларацию за прошлый год и от суммы остатка зафиксированной в ней отнять размер вычета, который будет предоставлен ему за текущий налоговый период, а полученный результат отразить в строке 230 листа Д1.

Как вернуть налог за оплату ипотечных процентов

Так как кредит является довольно популярной услугой, позволяющей достаточно облегчить процедуру покупки недвижимости, то заемщики пользуются этим и начисляют физическим лицам немалые проценты.

Однако также предусмотрено в действующем законодательстве. Затраты подобного рода необходимо включить в соответствующие строки листа Д1 – 130 и 240.

Главное, вести отдельный учет по расходам, связанным с покупкой имущества и уплатой процента, и ни в коем случае не суммировать их.

Таким образом, в пункте 1.13 проставляется сумма, которую на данный момент заявитель на вычет потратил на погашение процентов и не получал за нее компенсацию, а в пункте 2.11 – остаток налоговой скидки, положенной за процентные расходы налогоплательщику в будущем.

Важно! Все суммы, заявленные физическим лицом в листе Д1, должны указываться на основе деклараций за либо быть подтверждены при помощи другой документации расчетного характера.